ホーム > インターネット特別展 > 公文書に見る戦時と戦後 > コラムNo.1【 軍事費捻出の打ち出の小槌 -臨時軍事費特別会計- 】

コラムNo.1 【 軍事費捻出の打ち出の小槌 -臨時軍事費特別会計- 】

1. 軍事費の拡大と国債発行

戦争には莫大な資金が必要となります。

昭和初期の戦争において日本はどのようにして膨大な軍事費を捻出したのでしょうか。

画像1 高橋是清

『近代日本人の肖像』(国立国会図書館)より

1931(昭和6)年9月18日に勃発した満洲事変は、国家に巨額の財政支出を要求することとなりました。

当初14.6億円であった一般会計歳出実行予算の規模は、最終的には20.2億円へと膨張しました。

これは昭和6年度予算に比べて5.2億円、34.7%の大幅増加となり、その中心は満州事件費2.9億円と時局匡救費1.6億円でした。

財政支出の増加を増税で賄うことは事実上困難であったため、一般会計予算を補填するために国債を発行したのです。

国債発行予定額は昭和6年度の0.3億円(実績では1.2億円)から昭和7年には7億円弱にまで急膨張し、一般会計歳出総額の国債収入への依存度は前年度の2%(昭和2年度~4年度も3%台)から一挙に34%へと急上昇しました。

高橋蔵相は、一時の便法として国債の日銀引受という手法によりこの困難な状況を打開しようとしました。

高橋蔵相は、当初比較的短期間のうちに歳出規模は再び収縮し、恐慌からの景気回復に伴う税収増と相まって財政収支は均衡するとの認識を持っていました。

ところが、軍事費の増大によって財政規模は拡大し続けたため、1935(昭和10)年の予算編成では、高橋蔵相は軍事費削減につながる国債の減額を主張し軍部と対立します。

これにより軍部の反発を招いた高橋蔵相は、昭和11年、2・26事件の標的となって暗殺されたのです。

画像2 馬場鍈一 青木信光 編『馬場鍈一傳』

故馬場鍈一氏記念会、1945年より

次に誕生した広田内閣の馬場鍈一蔵相は、「昭和十一年度一般会計歳出ノ財源ニ充ツル為特別会計ニ属スル資金ノ繰替使用等ニ関スル法律」を提出し、議会の了承を取り付けます。

さらに、次の林銑十郎内閣では、「一般会計歳出ノ財源ニ充ツル為特別会計ヨリ為ス繰入金ニ関スル法律」(昭和12年3月30日法律第9号)を正式に定めて、当分のうちは毎年度予算の定める所により、通信事業、帝国鉄道、関東局、朝鮮総督府、台湾総督府、樺太庁及南洋庁といった事業別の特別会計より一般会計に繰入る方針が採られました。

このように、一般会計の歳入不足は特別会計の不均衡に転化され、今度はそれら特別会計の不足は公債の発行借入金の増加に求められたのです。

2. 臨時軍事費特別会計法の運用

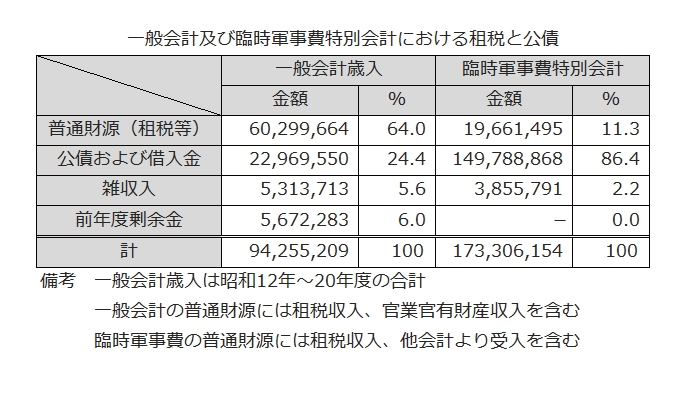

画像3 『昭和財政史 17 臨時軍事費』「第四十四表 一般会計および臨時軍事費特別会計における租税と公債」より

日中戦争に対応するため成立した臨時軍事費特別会計法(昭和12年9月10日法律85号)は戦時財政への移行を決定づけ、公債に依存する傾向を一層強めていきました。

一般会計は国や地方における収入、すなわち歳入と歳出を1年間(4月1日から3月31日まで)に区切って経理しますが、臨時軍事費特別会計は戦争の開始から終結までの期間、つまり昭和12年度から始まって昭和20年の終戦までが1会計年度となっており、この間一度も決算がなされませんでした。

臨時軍事費特別会計は随時に予算が追加され、前後15回予算編成されるなど、歳出費目間の流用について一般会計よりはるかに大きな融通性が認められていました。

ちなみに予算額は、昭和12年度の約20億円から昭和19年度は約735億円へと増加しており、この会計はその大きさや、増加の割合においても、一般会計をはるかに超えていたことがわかります。

しかもその財源は国民からの租税ではなく、そのほとんどが公債によって捻出されました。

また、その公債の発行も、戦費の捻出のためならば議会の協賛を必要としませんでした。

臨時軍事費の予算案が衆議院に提出されてから、貴族院において可決されるまでは、最長期の場合でも1か月半で、これは例外的な場合であって、それ以外は12日間以下であり、多くの場合は2日ないし3日が普通でした。

極端な場合は、予算案が衆議院に提出された同じ日に衆議院・貴族院を通過して、翌日には早くも公布される場合もありました。

しかも、ただの1回も1銭の修正されることなく議会の協賛を経ていたのです。

そして、一応割り当てられた予算の範囲内で、およそ3ヶ月ごとにその期間内の使用見込み額を概算して支出計画書を作成し、これに詳細な理由をつけて大蔵大臣に内議したうえで閣議で決定し、裁可を経て支出の手続きをすることになっていました(勅裁済額)。

このように形式的には支出勅裁制度が実施されていましたが、実際は名目のみの場合が多く、支出総額はこれを超過することが多かったのです。

この結果、日中戦争から太平洋戦争までの臨時特別会計の歳出予算総額は155,397,218千円にも上り、平均物価指数に換算してみると、日清戦争時の臨時軍事費特別会計の歳出額の145倍、日露戦争の30倍と、圧倒的な規模に上ったのです。

昭和15年7月近衛内閣は会計制度の改正を行うと、予算については何よりも戦争にもとづく要求を先議決定することとし、この決定については大蔵省と陸海軍省が発議周旋に当たることとしました。

さらに予算の科目を徹底的に結合して各省を通じて予算を簡単なものとし、国庫金の出納もその手続きを簡易化してその前金払制度、概算払制度を拡大しました。

また陸海軍の軍需品の生産を便利にするため、必要物資の調達には随意契約制度、国有財産無償貸与制度などが実施され、議会の制限はもちろん財務当局に制限をもほとんど必要とせず、議会に代わり各省各部の行政首脳部の監督と裁断によって支出が可能となったのです。

昭和17年度以降の財政ともなると、議会はあってもそれが予算決算の議定上に力をもつことはなくなっていたのです。

3. 貯蓄奨励運動と国民生活

画像4 江戸東京博物館所蔵

戦局の悪化に伴い、軍事費の膨張にともなってますます巨額の公債が発行されなければなりませんでした。

しかも一旦は日本銀行が引受ける形で発行するにしても、インフレーションの悪性化をふせごうとするには、やはり民間で消化されることが必要でした。

そのため公債の発行を容易にし、その民間消化をはかるために、日本銀行券の発行限度を拡大するとともに、低金利政策の推進、貯蓄奨励、国債にたいする金融上および税法上の優遇などの措置がとられました。

これらの措置のなかで、行政指導によって行われたものが、貯蓄奨励運動でした。

1938(昭和13)年4月19日、大蔵省外局として国民貯蓄奨励局が新設され、地方には国民貯蓄奨励支局が置かれ、内務省系統の市町村の機関がこれにあたりました。

昭和15年10月、大政翼賛会が結成された後は、これを頂点として国民の末端に至るまで貯蓄組合が作られ、地方の有力者、町会長、貯蓄組合長などが運動の指導にあたったのです。

さらに、普通銀行、貯蓄銀行、信託会社、無尽会社、信用組合、商業組合、工業組合に積極的に預金、貯蓄、金銭信託の吸収、または無尽の管掌を行わせ、郵便局には簡易生命保険の加入を勧誘させました。

貯蓄運動の実施にあたっては、貯蓄目標額が決められ、中央から各府県、郡、市町村、隣組、あるいは各金融機関に対して目標額が割り当てられたのでした。

4. 預金封鎖と財政法第5条

終戦後の昭和21年2月27日、幣原内閣は、「昭和二十年勅令第五百四十二号ポツダム宣言の受諾に伴い発する命令に関する件」(昭和20年9月20日公布、即日施行)にもとづく「臨時軍事費特別会計の終結に関する件」を公布します。

これによって、同会計における歳計の剰余または不足は一般会計の所属に移して整理されることになりました。

この措置により、臨時軍事費特別会計の歳入歳出決算が調整され、昭和22年3月8日、第92回帝国議会に提出されました。

その決算額は、歳入収入済額が173,306,154,239円、歳出支出済額が155,397,218,352円で、差引剰余額が17,908,935,886円というものでした。

そして、戦時債務の不履行により、企業や民間金融機関の資産にもしわ寄せが起きます。

政府は、金融機関再建整備法(昭和21年法律第39号)や企業再建整備法(昭和21年10月19日法律第40号)を公布し、民間金融機関等の経営再建の債務切り捨ての原資として、国民の預金を封鎖して充当したのです。(第二封鎖預金)

こうした教訓を踏まえ、戦後は財政法(昭和22年3月31日法律第34号)を制定しました。

同法第5条では、日本銀行における国債の引受けは原則として禁止されました。

基本的に国債は市中で消化することを原則としたのです。

これは、戦前において日本銀行がいったん国債の引受けによって政府への資金供与を始めたことで、その国の財政規律を失わせ、通貨の増発に歯止めが掛からずに悪性のインフレーションを引き起こした教訓に学んだものでした。

日本だけでなく先進諸国で中央銀行による国債引受けが制度的に禁止されているのもこのためです。

ただし、日本銀行では、金融調節の結果として保有している国債のうち、償還期限が到来したものについては、財政法第5条ただし書きの規定に基づいて、国会の議決を経た金額の範囲内に限って、国による借換えに応じています。

こうした国による借換えのための国債の引受けは、予め年度ごとに日本銀行の政策委員会の決定を経て行うこととなったのです。

<佐久間 健(研究員)>

(本記事は、執筆者個人の見解に基づくものであり、当センターの公式見解とは関係ありません)

【 参考文献 】

- 大蔵省財政史室編『昭和財政史 終戦から講和まで4 財政制度・財政機関』東洋経済新報社、1977年

- 大蔵省昭和財政史編集室編『昭和財政史17 会計制度』東洋経済新報社、1959年

- 日本銀行百年史編纂委員会編『日本銀行百年史』第4巻、1984年

- 大蔵省昭和財政史編集室編『昭和財政史4 臨時軍事費』東洋経済新報社、1955年

- 武田隆夫「戦時財政法」『講座日本近代法発達史: 資本主義と法の発展8』勁草書房、1959年

- 日本銀行ウェブサイト 教えて!にちぎん>日本銀行が国債の引受けを行わないのはなぜですか?

【 参考資料 】

- 昭和十一年度一般会計歳出ノ財源ニ充ツル為特別会計ニ属スル資金ノ繰替使用等ニ関スル法律」(Ref.A14100508000)

- 一般会計歳出ノ財源ニ充ツル為特別会計ヨリ為ス繰入金ニ関スル件・御署名原本・昭和十二年・法律第九号(国立公文書館、御20445100)

- 御署名原本・昭和十三年・法律第一六号・軍ノ需要充足ノ為ノ会計法ノ特例ニ関スル件(勅令第百六十一号参看) (Ref.A03022160600)